Klienten-Information 2/2020

Aktuelle Information aus Wirtschaft & Steuerrecht exklusiv für unsere Klienten

Inhalt in Kurzform

- Körperschaftsteuerrichtlinien (KStR) – Wartungserlass 2019 im Überblick

- Schriftliche Vereinbarung bei unentgeltlicher Tätigkeit von nahen Angehörigen

- Nachträgliche Kaufpreisminderung beim ImmoESt-pflichtigen privaten Grundstücksgeschäft

- Gewinnfreibetragswertpapiere bei Betriebsaufgabe

- Keine Immobilienertragsteuerpflicht für bestimmte selbständig bewertbare Wirtschaftsgüter – wie kann man Inventar steuerfrei belassen?

- Zusammenfassende Meldung

Körperschaftsteuerrichtlinien (KStR) – Wartungserlass 2019 im Überblick

Im Folgenden soll ein kurzer Überblick über die wichtigsten Ergänzungen und Änderungen der Körperschaftsteuerrichtlinien durch den Wartungserlass 2019 gegeben werden:

1. § 10a KStG neu

a. Hinzurechnungsbesteuerung: Der österreichische Gesetzgeber kam mit dem Jahressteuergesetz 2018 seinen europarechtlichen Verpflichtungen nach und setzte die sogenannte Anti-Tax Avoidance Directive in nationales Recht um. Darin vorgesehen ist auch eine sogenannte Hinzurechnungsbesteuerung, welche eine Hinzurechnung von Passiveinkünften beherrschter ausländischer Körperschaften vorsieht, sofern die ausländische Körperschaft niedrigbesteuert ist. Niedrigbesteuerung liegt vor, wenn die tatsächliche Steuerbelastung im Ausland nicht mehr als 12,5 % beträgt. Passiveinkünfte liegen vor, wenn Einkünfte aus Zinsen, Lizenzgebühren, Dividenden, etc. erzielt werden. Die Passiveinkünfte müssen mehr als ein Drittel der gesamten Einkünfte der ausländischen Körperschaft betragen. Ein Beherrschungsverhältnis liegt vor, wenn das inländische Unternehmen als beherrschende Körperschaft selbst oder zusammen mit ihren verbundenen Unternehmen unmittelbar oder mittelbar mehr als 50 % der Stimmrechte oder des Kapitals der ausländischen Körperschaft hält. Im Wartungserlass wurde diese gesetzliche Neuerung nunmehr verschriftlicht und diverse Sonderfragen einer Klärung zugeführt.

b. Neuer Methodenwechsel für internationale Schachtelbeteiligungen/ Portfoliobeteiligungen:

Mit Einführung der Hinzurechnungsbesteuerung wurden auch ein neues Besteuerungsregime für niedrig besteuerte internationale Schachtelbeteiligungen sowie Portfoliobeteiligungen in § 10a KStG geschaffen. Die neue Regelung ersetzt die bereits bisher bestehenden Regelungen für solche Beteiligungserträge in § 10 Abs 4 (internationale Schachtelbeteiligung) und 5 KStG (Portfoliobeteiligungen). § 10a Abs 7 KStG sieht nunmehr vor, dass bei der Besteuerung der Erträge aus internationalen Schachtelbeteiligungen oder qualifizierten Portfoliobeteiligungen unter bestimmten Voraussetzungen von der allgemein bekannten Befreiungsmethode zur weniger günstigen Anrechnungsmethode zu wechseln ist, und zwar dann, wenn der Unternehmensschwerpunkt in der Erzielung von Passiveinkünften liegt und eine Niedrigbesteuerung der ausschüttenden ausländischen Körperschaft vorliegt. Im Wartungserlass wurde diese gesetzliche Neuerung nunmehr verschriftlicht und diverse Sonderfragen einer Klärung zugeführt.

2. Liquidation einer Gesellschaft: Sondervorschriften für Steuergruppen in Bezug auf nicht getilgte Verbindlichkeiten und Gruppenmitglieder

Eingearbeitet in den Wartungserlass wurde auch die aktuelle Rechtsprechung des VwGH zur Behandlung von steuerlichen Unternehmensgruppen in Liquidation. Zum einen wurde die Rechtsprechung zur Behandlung von nicht getilgten Verbindlichkeiten bei Ermittlung des Liquidationsergebnisses eingearbeitet und auch in den Körperschaftsteuerrichtlinien klargestellt, dass diese bei der Ermittlung des Liquidationsergebnisses Teil des Abwicklungsvermögens sind und sich somit nicht gewinnerhöhend auswirken. Das zur Verteilung zur Verfügung stehende Vermögen kann somit auch negativ sein.

Neben der steuerlichen Behandlung von nicht getilgten Verbindlichkeiten in der Liquidation hat sich der VwGH in seinem Erkenntnis auch mit dem Zusammenspiel von Liquidation und Gruppenbesteuerung beschäftigt. Bei Liquidation eines Gruppenmitglieds ist dessen Abwicklungsergebnis aus der Liquidation nicht dem Gruppenträger zuzurechnen und somit nicht im Rahmen der Gruppenbesteuerung, sondern auf Einzelgesellschaftsebene zu besteuern. Dies wird damit begründet, dass die Gruppenbesteuerung nur dem Ausgleich der Gewinne und Verluste werbender Körperschaften dient. Das Abwicklungsergebnis der in Liquidation befindlichen Körperschaft ist daher außerhalb der Gruppe gesondert zu veranlagen. Das sich in Liquidation befindliche Gruppenmitglied bleibt aber weiterhin Mitglied der Unternehmensgruppe. Das Gruppenmitglied scheidet somit nicht bei Eintritt in die Liquidation aus der Unternehmensgruppe aus, sondern erst mit Abschluss der Liquidation. Dies hat somit Auswirkungen auf die Mindestbehaltedauer der Unternehmensgruppe (3 Jahre) sowie auf die Nachversteuerung von zugerechneten Verlusten bei ausländischen Gruppenmitgliedern (im Jahr des Ausscheidens).

3. Luxusimmobilien

Die zur neueren Rechtsprechung des VwGH ergangene BMF-Information zur steuerlichen Behandlung von für Anteilsinhaber angeschaffte bzw hergestellte Immobilien (BMF vom 17.4.2019, BMF-010216/0002-IV/6/2019) wurde im Wesentlichen inhaltsgleich in die KStR übernommen (KStR Rz 636 ff, 436 f). Wir verweisen diesbezüglich auf unsere Klienteninfo 07/2019.

4. Zuordnung von Beteiligungen zu Betriebsstätten

Durch den Wartungserlass 2019 wird klargestellt, dass die Zuordnung eines Wirtschaftsgutes zum Betriebsvermögen einer ausländischen Betriebsstätte bzw einer einem Steuerausländer zuzuordnenden inländischen Betriebsstätte einen funktionalen Zusammenhang zwischen dem Wirtschaftsgut und den Aktivitäten der Betriebsstätte voraussetzt (KStR Rz 433, 1487). Der bisherigen Ansicht der Finanzverwaltung nach konnten Beteiligungen stets dem gewillkürten Betriebsvermögen einer inländischen Betriebsstätte zugerechnet werden.

Schriftliche Vereinbarung bei unentgeltlicher Tätigkeit von nahen Angehörigen

Nach ständiger Rechtsprechung des VwGH kommt es für das Vorliegen der Entgeltlichkeit einer Beschäftigung nicht darauf an, ob ein entsprechendes Entgelt vereinbart wurde oder eine solche Vereinbarung unterblieben ist. Im Zweifel gilt für die Erbringung von Dienstleistungen ein angemessenes Entgelt als bedungen.

Die unentgeltliche Erbringung einer Dienstleistung muss daher ausdrücklich und nachweislich zumindest konkludent vereinbart worden sein. Zudem muss die Unentgeltlichkeit bei einer Prüfung ihrer sachlichen Rechtfertigung standhalten. Die Beweislast diesbezüglich liegt bei den jeweiligen Parteien.

Wenn aufgrund des zeitlichen Ausmaßes der (unentgeltlichen) Tätigkeit in vollem Umfang eine Arbeitskraft ersetzt wird, widerspricht es der allgemeinen Erfahrung, dass eine solche Tätigkeit ohne jegliche Vergütung erbracht wird. Ein familiäres Naheverhältnis gegenüber dem Leistungsempfänger ist kein ausreichendes Motiv für die Unentgeltlichkeit. In diesem Zusammenhang ist anzumerken, dass nach Ansicht des VwGH insbesondere in Fällen, in denen der Vorteil aus der erbrachten Tätigkeit nicht unmittelbar der natürlichen Person, zu der ein entsprechendes Naheverhältnis besteht, sondern einer juristischen Person oder Personengesellschaft zugutekommt, besondere Zweifel am Vorliegen einer unentgeltlichen Gefälligkeitsleistung gegeben sind. Eine schriftliche Vereinbarung ist somit jedenfalls zu empfehlen.

Nachträgliche Kaufpreisminderung beim ImmoESt-pflichtigen privaten Grundstücksgeschäft

Wenn aus einer privaten Grundstücksveräußerung im Veräußerungsjahr ein Einnahmenüberschuss entsteht und in einem späteren Jahr – zB wegen einer nachträglichen Kaufpreisminderung – nachträgliche Werbungskosten anfallen, ist jedenfalls das Zufluss-Abfluss-Prinzip zu beachten: Im Veräußerungsjahr verbleiben einkommensteuerpflichtige Einkünfte aus der privaten Grundstücksveräußerung (§ 30 EStG) unverändert. Im späteren Jahr der Rückzahlung eines Teils des Kaufpreises können negative Einkünfte aus der privaten Grundstücksveräußerung vorliegen, wobei darauf zu achten ist, dass sich das Besteuerungsergebnis nur in der Weise verändern darf, als wäre die Kaufpreisrückzahlung im Jahr der Veräußerung erfolgt.

- Hat die Veräußerung beim Zufluss zu keiner Einkommensteuerbelastung geführt, so ist auch im Jahr der anteiligen Kaufpreisminderung die Rückzahlung nur im Rahmen der Verlustverrechnungsmöglichkeiten des § 30 Abs 7 EStG zulässig. Der Verlust kann somit nicht mit anderen Einkünften außer Vermietungseinkünften verrechnet werden (Ausnahme: Einkünfte aus anderen Grundstücksgeschäften iSd § 30 EStG können stets uneingeschränkt verrechnet werden.).

- Hat die Veräußerung allerdings tatsächlich Einkommensteuer ausgelöst, sind im späteren Jahr der Kaufpreisreduktion die Werbungskosten jedenfalls zu berücksichtigen (nachträglicher Verlustausgleich mit positiven Einkünften, darüber hinaus wiederum Beachtung der Verlustverrechnungsgrenze des § 30 Abs. 7 EStG).

Gewinnfreibetragswertpapiere bei Betriebsaufgabe

Gewinnfreibetragswertpapiere scheiden bei Betriebsaufgabe bzw bei Verkauf des Betriebes (unter Zurückbehaltung der Wertpapiere) aus dem Betriebsvermögen aus und sind somit – sofern die 4-jährige Behaltedauer zu diesem Zeitpunkt noch nicht abgelaufen ist – im Rahmen des Aufgabegewinnes nachzuversteuern.

Keine Immobilienertragsteuerpflicht für bestimmte selbständig bewertbare Wirtschaftsgüter – wie kann man Inventar steuerfrei belassen?

Mit Entscheidung vom 13.11.2019 (RO 2019/13/0033) hat der Verwaltungsgerichtshof (VwGH) zur Frage der Besteuerung von selbständig bewertbaren Wirtschaftsgütern in Zusammenhang mit Immobilienveräußerungen eine für Steuerpflichtige sehr interessante Entscheidung getroffen. Konkret ging es darum, ob Zubehör oder Außenanlagen einer Liegenschaft zum Veräußerungspreis der Liegenschaft zählen und somit der Immobilienertragsteuer unterliegen, oder ob diese nicht steuerbar sind und somit dafür keine Einkommensteuer zu bezahlen ist.

Das Verwaltungsgericht widersprach dabei der Verwaltungsübung des Finanzamtes, dass eine Einbeziehung von Wirtschaftsgütern in die private Grundstücksveräußerung selbst dann gelte, wenn sie steuerlich ein von Grund und Boden getrenntes selbständiges Wirtschaftsgut darstellen und bei Nutzung zur Erzielung von Einkünften einer gesonderten Absetzung für Abnutzung zugänglich sind. Sofern ein Wirtschaftsgut steuerlich als selbständig gilt, fällt dies nicht unter § 30 EStG und somit nicht unter die Immobilienertragsteuerpflicht, auch wenn es zivilrechtlich als Zubehör von Grund und Boden zu beurteilen ist. Es ist stets entsprechend der Verkehrsauffassung zu beurteilen, was Eigenständigkeit bedeutet. Ausschlaggebend ist im Zweifel, ob dem einzelnen Teil bei einer allfälligen Veräußerung eine besondere ins Gewicht fallende Selbständigkeit zugebilligt werden kann oder nicht. So zählen beispielsweise auch Gebäudeeinbauten (die typische Gebäudeteile sind) zum Gebäudebegriff, auch wenn diese grundsätzlich sehr einfach, ohne Verletzung der Substanz und mit wenig Aufwand entfernt werden können und somit nur lose verbunden sind. Die Beurteilung der Selbständigkeit der Gebäudeteile ist im Einzelfall zu entscheiden, kann jedoch beispielsweise auch für Außenlagen, Pool/Saunabereich, Terrasse, Einfahrts-/Eingangsbereich zur Anwendung gelangen.

Interessant ist im Rahmen dessen auch der Verweis auf die Vorerkenntnisse des VwGH, in welchen klargestellt wird, dass für Einrichtungen im Gebäude immer zu unterscheiden sei, ob diese einen Raum bloß ausschmücken bzw. ihm eine besondere Note verleihen, oder ob die Einrichtung essentiell dafür ist, dass dieser Raum nach der Verkehrsauffassung als ein solch speziell eingerichteter Raum anzusehen ist (VwGH zu Saunaraum mit Holzvertäfelung als Gebäudeteil oder nicht).

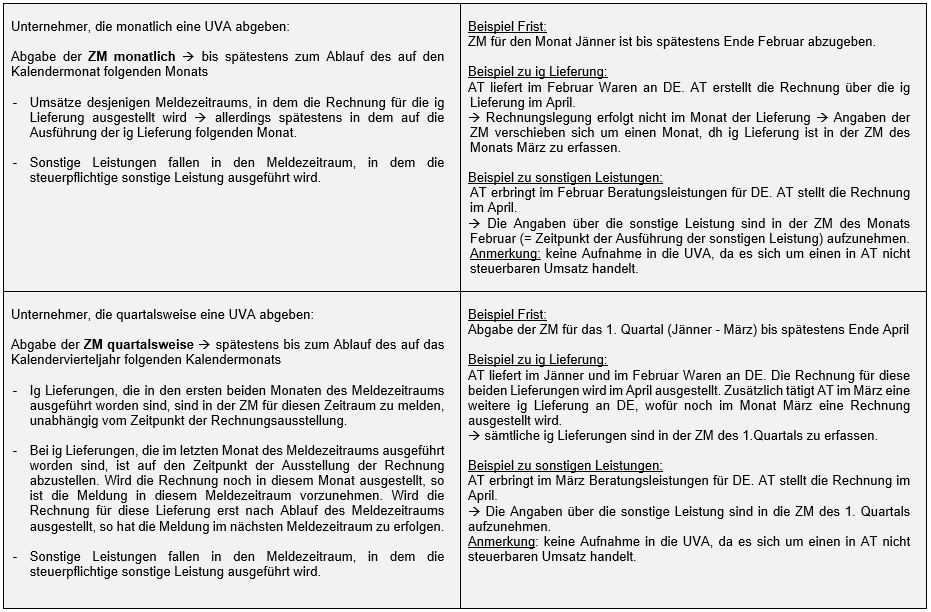

Was ist die Zusammenfassende Meldung?

Die Zusammenfassende Meldung (ZM) dient den EU-Mitgliedstaaten zur Kontrolle des Warenverkehrs innerhalb der Europäischen Union.

Wer muss eine Zusammenfassende Meldung erstellen?

Alle Unternehmer, die

- Waren an Geschäftspartner in andere EU-Mitgliedstaaten liefern oder verbringen,

- steuerpflichtige sonstige Leistungen an einen im übrigen Gemeinschaftsgebiet ansässigen Unternehmer erbringen, wodurch der Leistungsort somit nach der Generalklausel des § 3a Abs 6 UStG am Empfängerort (und somit im übrigen Gemeinschaftsgebiet) liegt und daher die Steuerschuld auf den Leistungsempfänger übergeht (Reverse Charge),

- als Erwerber bei einem Dreiecksgeschäft gem Art 25 BMR steuerpflichtige Lieferungen getätigt haben.

Wann muss die Zusammenfassende Meldung abgegeben werden?

WICHTIG: Die Frist zur Abgabe der Umsatzsteuervoranmeldungen ist nicht ident mit der Frist für die Abgabe der Zusammenfassenden Meldung. Die Umsatzsteuervoranmeldungen sind bis spätestens 15. des auf den Veranlagungszeitraum (monatlich oder quartalsweise) zweitfolgenden Kalendermonats einzureichen (Beispiel: Frist für die UVA Jänner 2020: Einreichung bis spätestens 15. März; Frist für die UVA Quartal 1 2020: Einreichung bis spätestens 15. Mai 2020).

Die Istbesteuerung, dh Besteuerung nach vereinnahmten Entgelten, wirkt sich (anders als bei der Umsatzsteuervoranmeldung) nicht auf den Zeitpunkt der Aufnahme einer Lieferung oder Leistung in die Zusammenfassende Meldung aus. Der Zeitpunkt des Zuflusses der Zahlung für eine Lieferung ist für die Aufnahme der Lieferung in die Zusammenfassende Meldung nicht relevant.

Redaktion: Mag. Katrin Schuster, LLB.oec., BNP Wirtschaftstreuhand und Steuerberatungsgesellschaft m.b.H. Alle Angaben in dieser Klienten-Information dienen nur der Erstinformation, enthalten keinerlei Rechts- oder Steuerberatung und können diese auch nicht ersetzen; jede Gewährleistung und Haftung ist ausgeschlossen. Bitte informieren Sie Ihren Berater, wenn Sie die Übermittlung der Klienten-Information auch an andere Personen in Ihrem Unternehmen wünschen oder falls Sie diese Nachricht nicht mehr erhalten möchten. Detaillierte Informationen zu unserer Datenschutz-Leitlinie sowie unserer Datenschutzerklärung finden Sie auf unserer Homepage www.bnp.at. Erstellung: 10.03.2020